Penzijní propaganda dnešním dnem končí aneb proč jsem nepodlehl?

Dnes máme historický den, ze všech stran se na nás řine, že zítra končí svět. Pardon, ten končí až o 3 týdny později. Dnes končí výhodné penzijní připojištění. Je tomu skutečně tak? Předem upozorňuji, nejsem odborník, mám sice vystudovanou vysokou školu ekonomického zaměření, ale tento článek je o selském rozumu. Vždy je dobré vzít do ruky tužku a papír nebo v dnešní době raději Excel a začít počítat. Já to udělal, udělali jste to i vy než jste si zřídili penzijní připojištění?

Ze všech stran je na nás tlačeno téměř jednohlasně, že penzijní připojištění je výhodné pro všechny. Média nás dennodenně zásobují zprávami, kolik dní zbývá do konce. Mám vybudovanou jistou averzi k masovým akcím. Ve většině domácností to funguje stylem

„Hele Pepo, Anča dnes v práci říkala, že ten její jim zřídil penzijní připojištění, že přej je to fakt výhodné, ale musí se to stihnout do 30.11.2012, pak už ne.“ … „No jo, máš pravdu v televizi o tom zrovna mluvili taky, že se to vyplatí, pojďme do toho“

Bohužel téměř nikoho nenapadlo si to nejdříve spočítat a domyslet do důsledků. V médiích takových rozborů moc nenalezneme.

Počítejte tedy se mnou

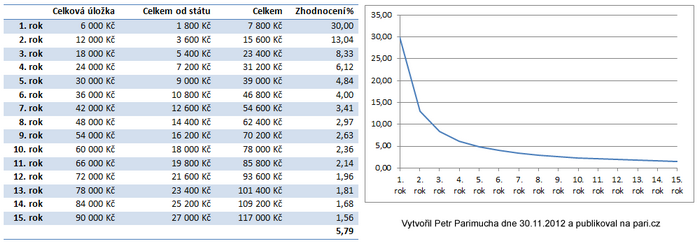

Vzal jsem si do ruky nabídku jednoho z penzijních fondů a udělal si pro sebe modelovou situaci. Každý měsíc budu na penzijní připojištění posílat 500 Kč, abych dosáhl na maximální státní podporu 150 Kč. Každý měsíc tak spořím 650 Kč. Za první rok tak budu mít 7 800 Kč. Navíc samotná úložka je ještě úročena.

Jaké mohu očekávat zhodnocení?

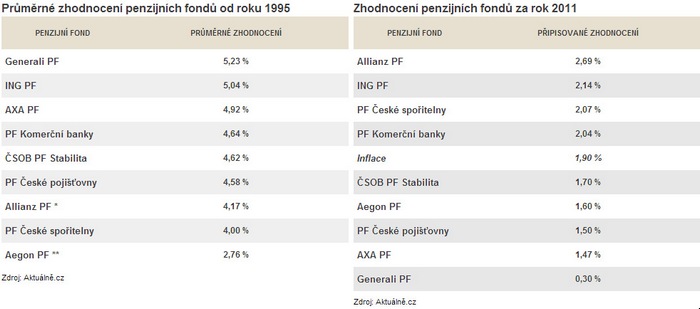

Teď nastává první neznámá veličina a to je úrok. Z pojistných podmínek vyplývá, že nemůže být záporný, což je určitě pozitivní, ale znamená to, že penzijní fond bude investovat jen do velmi bezpečných finančních produktů (dluhopisy a termínované vklady). Ty jak známo jsou poměrně nízko a nevypadá to na rychlý obrat. Níže uvádím asi nejvíce vypovídající čísla, která se mi podařilo najít.

Zdroj:

Zdroj: Na první pohled ta levá tabulka vypadá až moc dobře. Prozradím vám proč. Devadesátá léta byla bouřlivá co se týče finanční stability, mnozí si jistě vzpomenou. Nebylo tak výjimkou dvanácti procentní zhodnocení za rok, ale nutno dodat, že za cenu vysoké inflace. Ta v této době dosahovala až k devíti procentům. Reálné zhodnocení (po odečtení inflace) by již tak pěkné číslo nebylo. To můžete vidět v tabulce níže.

Státní příspěvek se může kdykoliv změnit

Z toho lze usoudit, že budeme rádi, pokud reálné zhodnocení bude kladné (ano to může být i záporné když bude vyšší inflace!). Většina fondů se bude pohybovat v rozmezí 0–1% za rok. Prakticky jediný náš zisk bude tvořit státní příspěvek. Ten jak známo není tak úplně garantovaný, jak si myslíme viz snížení státního příspěvku u stavebního spoření. Uzavřít nyní penzijní připojištění tak může být takové Pyrrhovo vítězství. Zvlášť v případě, když uzavíráme smlouvu na desítky let dopředu, je nějaká změna reálná.

Po 15 letech si můžete vybrat 50% naspořené částky

Jakou velkou výhodu oproti novým podmínkám je uváděno, že můžete vybrat až 50% naspořené částky po 15 letech. V absolutních číslech vyjde, že za 15 let pošlete do fondu 90 000 Kč. Na státních příspěvcích dostanete 27 000 Kč. Rozhodl jsem se možné zúročení zanedbat viz vysvětlení výše. Mohl bych tedy vybrat až 58 500 Kč (zhodnocení by mělo zachovat jejich reálnou hodnotu).

Jak je to s výhodností státního příspěvku?

Již výše jsem uvedl, že s reálným zhodnocením prakticky nemá smysl počítat a jediný náš zisk tak tvoří státní příspěvek. Nastavili jsme si takovou měsíční úložku, abychom maximalizovali zisk. Celý výpočet jsem názorně zachytil v tabulce.

Zdroj: vlastní

V souvislostech se již státní příspěvek nejeví tak výhodně. Kámen úrazu je v tom, že peníze nám na účtu přibývají, ale reálný zisk je fixní. Čili čím déle spoříme, tím klesá procentuální výnosnost. Každý si může domyslet, jak by tabulka vypadala po uplynutí dalších 10 let, případně maximálních 42 let (pokud jste si penzijní připojištění zřídili v 18 letech a smlouva končí při dosažení 60 let).

Zrušení penzijního připojištění draze zaplatíte

Jak už to u takových smluv bývá, zrušení může přijít pěkně draho. Přijdete o všechny státní příspěvky, výnosy budete muset zdanit 15% srážkovou daní a v nejhorším případě i dodanit, pokud jste si částky odečítaly od základu daně v daňovém přiznání.

Pro koho se penzijní připojištění opravdu vyplatí?

Nejsem odborník, takže vám mohu poskytnout jen můj názor, který jsem si udělal během psaní tohoto článku. Jestli se jím budete řídit nebo ne je již jen na vaší zodpovědnosti. Staré penzijní připojištění se vyplatí lidem, kterým do 60 let zbývá maximálně 15 let. V této věkové kategorii se dá hovořit o tom, že maximalizují zisk. Případně těm, kterým na to přispívá zaměstnavatel.

Dále se samozřejmě vyplatí všem zprostředkovatelům, kdy logicky největší provize poskytují takové penzijní fondy, které jsou pro klienta nejméně výhodné. Myslete na to, až vám bude někdo známý nabízet, že on má právě ten nejvýhodnější produkt. Vždy se ptejte pro koho? Není výjimkou provize ve výši 4 násobku vaší měsíční úložky.

Bezesporu dalším vítězem jsou penzijní fondy, které mají jisté podnikání na mnoho a mnoho let dopředu. Získají obrovské peníze prakticky zdarma.

Peníze jsou špatný nosič hodnoty na dlouhé roky

Odkládat si hotovost na dlouhé roky dopředu se v historii ukázalo mnohokrát jako nepříliš vhodné řešení. Vzpomeňme měnovou reformu v ČSR 1953 nebo aktuální pumpování peněz do ekonomiky, čímž se snižuje hodnota peněz. Jedním z mála prostředků je kromě měnové reformy právě vysoká inflace.

Budu rád, pokud v komentářích sdělíte váš názor, proč jste si zřídili nebo naopak nezřídili penzijní připojištění.

Petr Procházka 30.11.12 15:39

Plně souhlasím, protože mám pravděpodobně obdobný selský rozum a celkem mi jde matematika, takže to vidím/chápu/počítám úplně stejně. Je smutné, ale naprosto pravdivé, že v mém okolí za poslední měsíc jsem slyšel o „bezedné výhodnosti tohoto pojištění“ každý den ze všech stran milionkrát, ale odolal jsem :-)

Stanislav Súkeník, manažer Partners Financial Services,a.s. 30.11.12 18:25

Tímto článkem jsem se jako odborník a finančník se 16ti letou praxí velice zklamal. Jak může student, který se financím, investicím a hlavně dlouholetému Life Planningu vůbec nerozumí napsat takovýto článek a ještě veřejně… Opravdu smutné a neomluvitelné. Pokud má někdo opravdu vážný zájem o podrobné informace o pilíře 1–2–3 důchodové reformy a penzijní fondy třetího pilíře osloví raději kvalitního finančníka a nehledá „rádoby názory laiků“ na internetu. Apropo jestli víte přátelé, jaký je rozdíl mezi Penzijním pojištěním a Penzijním připojištěním? Autorovi-studentovi VUT Brno doporučuji věnovat se dále raději: studiu, samolepkám na zeď, webům a nepouštět se do financí ani veřejné internetové komunikace. Přeji hodně štěstí a pěkný den. S úctou Standa.

Stanislav Súkeník, manažer Partners Financial Services,a.s. 30.11.12 18:37

A jestli mi autor poradí, jakým způsobem zajistit své stáří po finanční stránce… a mít k „nějakému“ státnímu důchodu stejnou životní úroveň, jako dnes, to zn.cca 20.000 Kč/měs od 65 roku do 85 roku. Předem děkuji za info. S úctou Standa.

Pari 30.11.12 18:52

Děkuji za komentář, těší mě, že si na můj osobní blog našel cestu i někdo tak vzdělaný, kdo tomu rozumí. Bohužel zřejmě jste článek nepochopil, ten rozebírá jen jeden konkrétní finanční produkt a to je staré penzijní připojištění nic víc. Určitě by šel napsat mnohem lépe a tímto vám dávám prostor, abyste sám napsal lepší nebo odkázal alespoň na fundovanější zdroj, urážet autora a kritizovat umí každý. Argumentovat málokdo, bohužel týká se to i vás a to se ještě zašťitujete firmou „Partners Financial Services“. Jak je vidět nemáte zájem o klienty, kteří sami přemýšlí a nevěří bezmezně finančním poradcům, to byste mě takto urážel i na osobní schůzce když bych vám položil podobné dotazy?

Nejsem finanční poradce, takže na takovou otázku jak si zachovat životní úroveň byste měl umět odpovědět především vy, nemyslíte?

Stanislav Súkeník, manažer Partners Financial Services,a.s. 26.12.12 17:11

Pokud máte milý studente pocit, že Vás urazil profesionál z oboru, kterému nerozumíte a ve kterém se denně nepohybujete (jinak by jste tohle nikdy nepublikoval), omlouvám se. Pravděpodobně jsem udeřil na citlivou a tvrdohlavou hlavičku. Mé otázky zní:

Co tímto blogem zde na internetu vlastně jako laik zamýšlíte?

Chcete se zviditelnit, nebo jaký pravý důvod máte?

Proč jste čténařům tady neporadil jak se zajistit na stáří?

…jak říkáte sám, kritizovat umí každý…

Rád si s Váma na téma „důchodová reforma v ČR“ příjemně popovídám. Najdu si na Vás čas, ale pouze osobně. Internetové blogy opravdu nejsou můj styl.

Přeji pohodový den,

s úctou Standa

Pari 26.12.12 20:14

Děkuji za omluvu, věřím, že zvládnete i rozumně argumentovat a tón vašeho komentáře je jen kvůli online komunikaci.

Znovu opakuji, pokud k tomuto konkrétnímu článku máte výhrady, můžete mi vyjmenovat chyby, kterých jsem se dopustil (včetně zdrojů proč je to špatně). Rád je v článku opravím. Jen prosím nepleťte si můj článek s důchodou reformou, nic takového v článku uvedeno není.

K vašim otázkám, tento blog mám od roku 2006, samozřejmě slouží k mému zviditelnění. Přinesl mi mnoho cenných kontaktů a zakázek. Jak se zajistit na stáří? Na tuto otázku není jednoduché odpovědět, proto ji ani vy záměrně vynecháváte. Jsem poměrně mladý, takže tuto otázku nemám ještě definitivně vyřešenou. Nebudu tedy zde své myšlenky veřejně publikovat (ostatně nejsou ani univerzálně použitelné).

Osobně? Ano to je strategie všech finančních poradců, myslel jsem, že jste lepší a dokážete poradit i veřejně (čekal jsem, že můj článek argumenty doslova roznesete, nestalo se). Pro osobní schůzku mě nejdříve musíte přesvědčit, že jste lepší než těch X jiných finančních poradců. Jinak je to ztráta času pro obě strany.

S. L. B. 21.01.13 10:40

Dobrý den,

tento článek je zajímavý. Patřím mezi ty šťastné, kterým zaměstnavatel přispívá až do 3 procent platu. Tedy pokud si vložím 1000 měsíčně, zaměstnavatel mi dá dalších 1000 a k tomu nějaké drobé od státu (ty jsou ve srovnání s tím už pod moji rozlišovací úroveň, tak ani nevím, kolik to je :-)) Tak doufám, že jsem neudělala chybu, přestože do důchodu mám ještě poměrně daleko.

Jinak finančním poradcům se vyhýbám jak čert kříži. Vždycky mají smlouvy jenom s několika bankovními ústavy, tak je jasné, že z principu nemohou zajistit globálně nejlepší produkt na trhu (vybírají jen z podmnožiny nabídek). Jeden nešťastník z OVB dokonce klesl tak hluboko, že za svoje služby žebral kontakty na šest přátel – to bych tedy nikdy neudělala. Vyprovodil se naštěstí sám.

Přidej vlastní názor

Ty